Apartamente de vânzare în România

(75.145 anunțuri)

Calculezi în 30 de secunde bugetul necesar

Calculezi în 30 de secunde bugetul necesar

powered by–– €

Prețul țintă sugerat

–– ani

Perioada

–– RON

Rata lunară

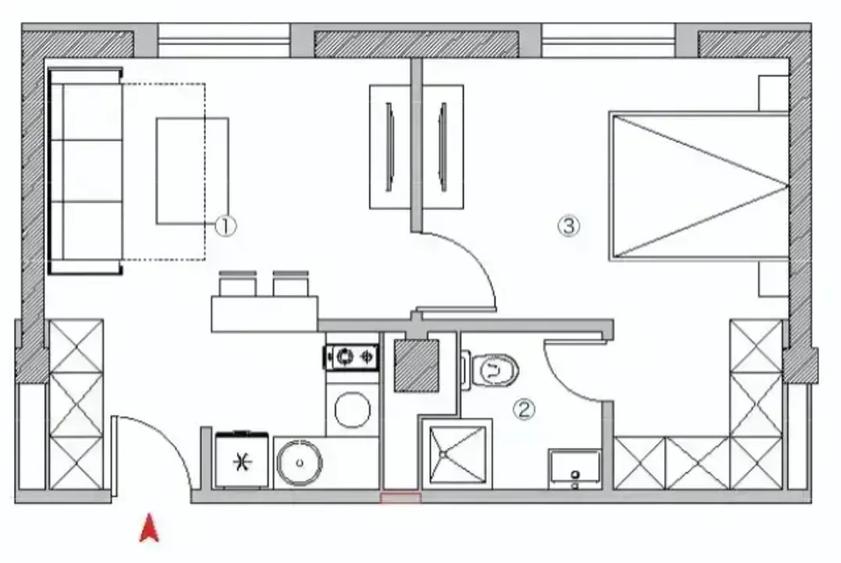

2 CAMERE - PIPERA - BLOC NOU - LANGA PADUREA BANEASA

BECALI IMOBILIARE - APARTAMENTE INCEPAND DE LA 110.900 EURO + TVA

Oferta - apartament 3 camere + parcare subterana- 169.900 euro +TVA *(T&C)

The Level Apartments 3

The Level Apartments este un ansamblu rezidențial modern, situat pe Intrarea Străulești, Sector 1, București. Proiectul se distinge prin designul său curat și atenția riguroasă la detalii, oferind un standard ridicat de locuire. Amplasarea sa strategică, în proximitatea Petrom City și a arterei Șoseaua Străulești, îl transformă într-o alegere ideală pentru un stil de viață urban, echilibrat și exclusivist.

Vă prezintă

Vă prezintăMilitari Residence

Militari Residence - 3 CAMERE

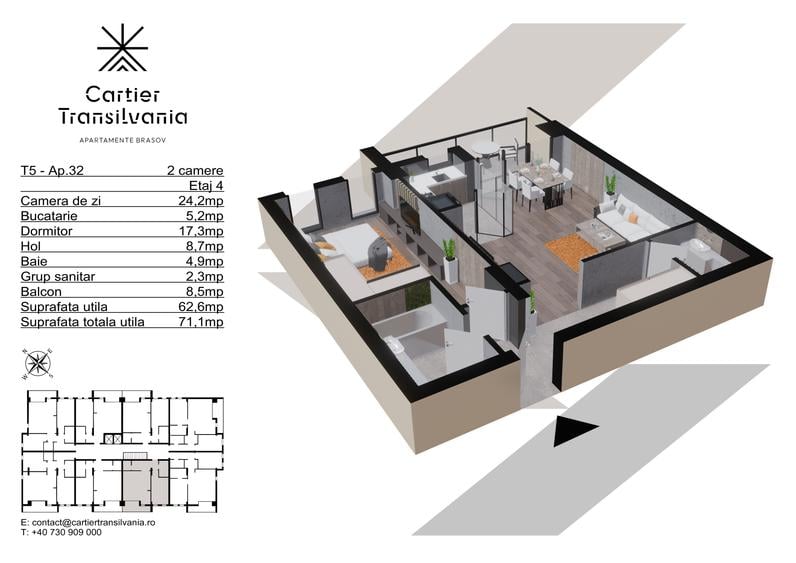

TRANSILVANIA RESIDENCE- CARTIER TRANSILVANIA, APARTAMENT 2 CAMERE

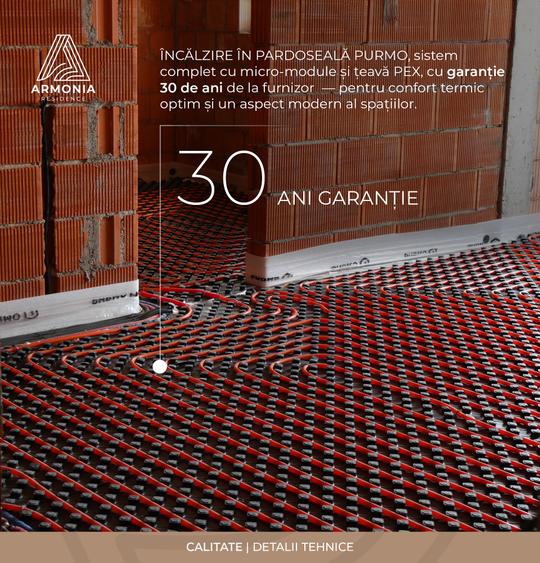

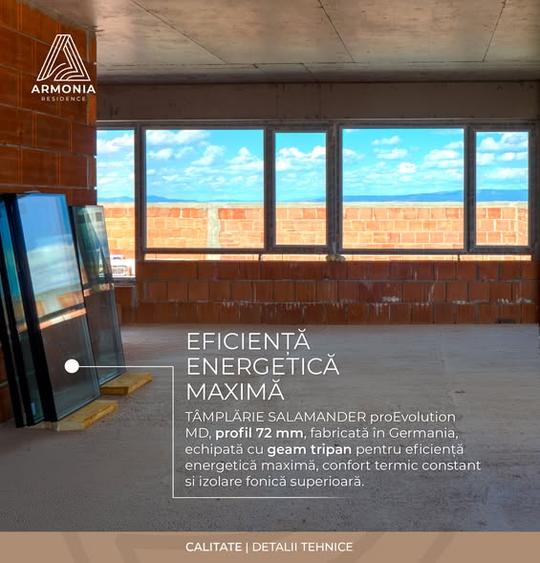

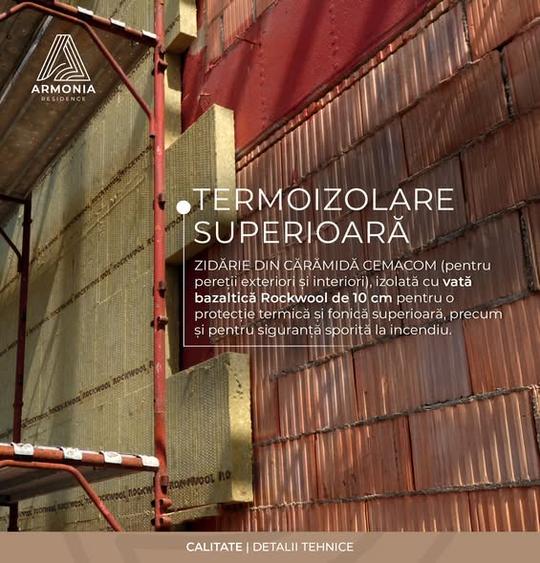

APARTAMENT 2 CAMERE ARMONIA RESIDENCE BRASOV | ZONA TRACTORUL - FINALIZARE 2026

Apartament 2 camere în vilă, vedere neobturată Tâmpa, Coder Residence Brașov

Apartament spațios cu 3 camere și terasă de 52mp | Pipera

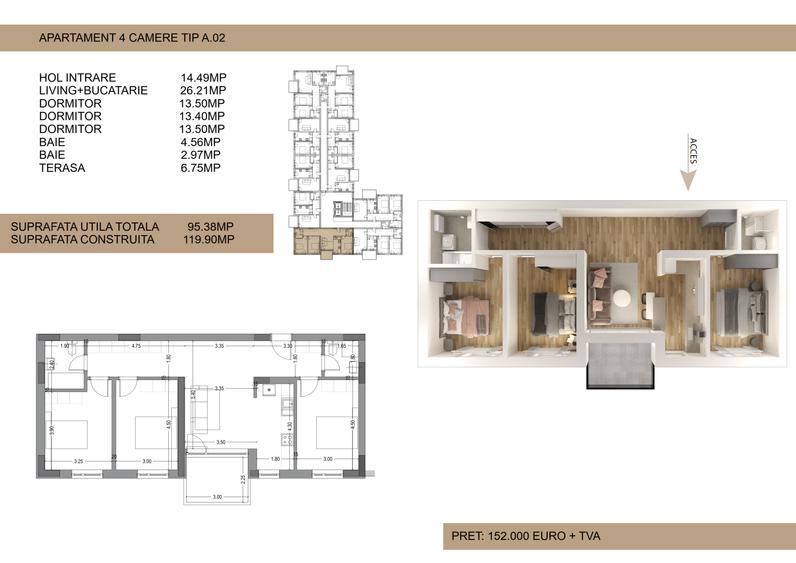

Apartament 4 camere Drumul Cooperativei, Bucuresti (152.000€ +TVA)

2 CAMERE - BLOC NOU - LANGA METROU PIPERA

Apartament Tip Studio, Floreasca, Ansamblul Yacht Kid

Apartament cu 3 camere | Tip 3A | HILS Sunrise | Pre-certificare GREEN Homes

Apartament 3 camere My Place North Pipera | direct dezvoltator

Apartament 3 camere 3A | HILS Titanium Ansamblu rezidential nou

Studio dublu complet mobilat NOU | orientare SUD | HILS Republica

Apartament NOU 3 camere mobilat si utilat la cheie | direct dezvoltator

Apartament 3 camere Drumul Cooperativei, Bucuresti (132.000€ +TVA)

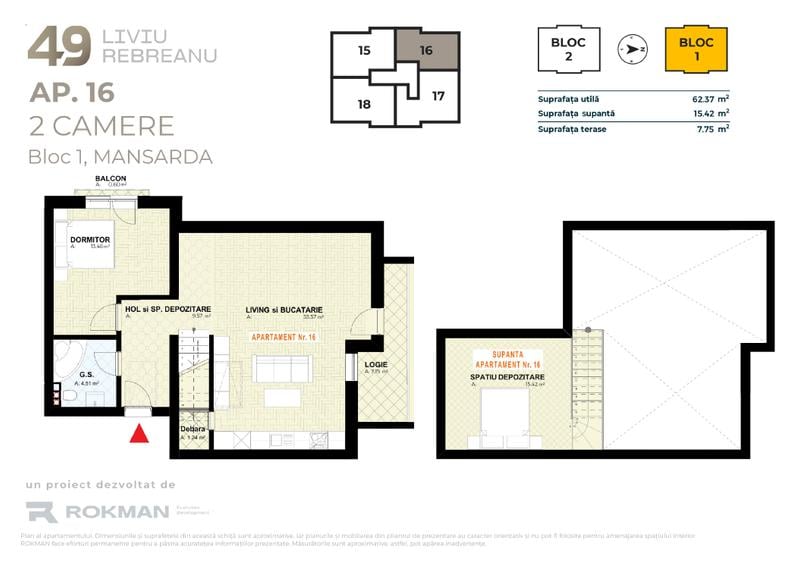

Dezvoltator: Apartament 2 camere open space Finalizat , Rokman

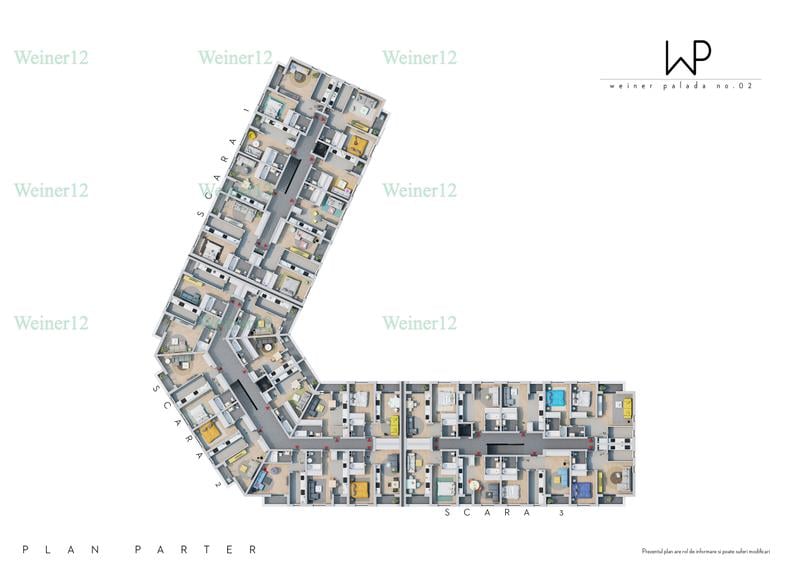

Garsoniere Direct Dezvoltator Proiect Weiner2 Militari TVA 21% inclus VestGroup

Central Address Residence - APARTAMENT 3 CAMERE DUPLEX

2 CAMERE BHB AVENUE -PISCINA,SAUNA,JACUZZI, GYM SI GRADINA URBANA - ULTRA MODERN

Studio confortabil, luminos, langa Padurea Baneasa, etaj intermediar, bl nou

Apartament 3 cam Pipera - Oxford Gardens - Olga Gudynn - Pădurea Băneasa

ENJOY RESIDENCE Militari

Imobil NOU - Garsoniere și 2 camere DECOMANDATE Regim înălțime: : D+P+5E+M Suprafețe de la 30 mp până la 56 mp Structură foarte solidă cu diafragme de beton armat; Compartimentare interioara cărămidă Porotherm; Tâmplărie PVC cu geam termoizolant tripan 4 Seasons Veka; Centrală individuală 24 Kw; Uși exterioare și interioare foarte solide, calitate superioară; Finisaje PREMIUM; Videointerfon cu accesibilitate din telefon; Izolație exterioară polistiren 100mm.

Apartament 3 Camere Premium | Încălzire în Pardoseală | Daikin Inclus | MILITARI