Ai nevoie de un credit ipotecar, dar nu știi exact câți bani poți lua de la bancă și, în plus, îți este teamă de scenariul de coșmar pe care l-ai auzit probabil discutat între cunoștințe în care ajungi să nu-ți mai poți achita ratele și să-ți pierzi locuința? Stai liniștit, lucrurile nu sunt atât de complicate și nici atât de negre, iar cu sprijinul unui broker profesionist poți să găsești, de fiecare dată, un credit pe măsura ta.

Din start trebuie să știi că la nivelul pieței există deja mecanisme care să prevină supraîndatorarea. Acest lucru, cu siguranță, îți va mai domoli îngrijorarea. În plus, nu poți lua orice sumă de bani, indiferent de veniturile pe care le ai. Șansele tale de a obține finanțare sunt analizate cu atenție, iar un criteriu definitoriu în acest proces este reprezentat de calculul gradului de îndatorare.

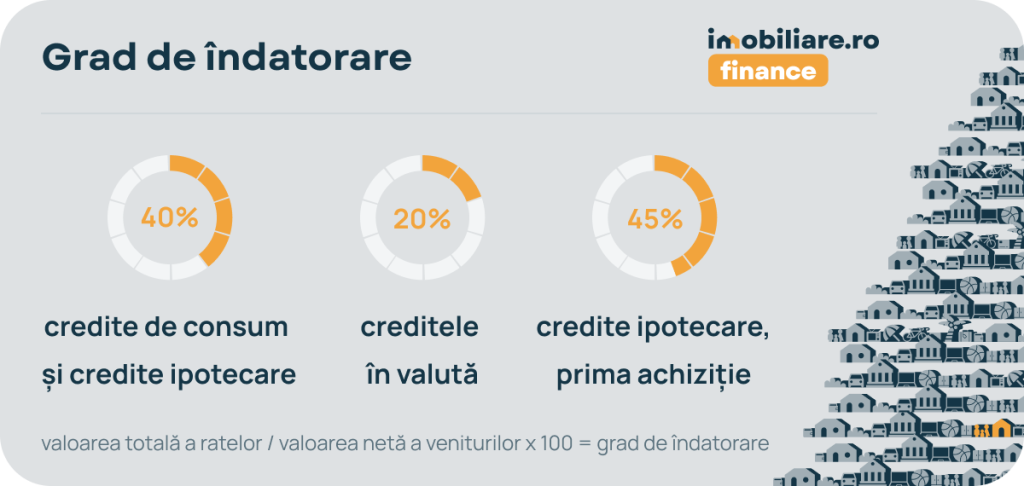

Pe scurt, gradul de îndatorare reprezintă valoarea maximă pe care poate să o aibă rata și este exprimat ca procent din suma veniturilor tale nete lunare. Nu poți să depășești un grad de îndatorare de 40% pentru un credit ipotecar în lei, excepție făcând doar situația în care îți cumperi prima locuință. În cazul creditelor în valută, gradul maxim de îndatorare scade semnificativ, până la 20%.

“BNR a făcut, în 2019, un prim pas pentru a limita supraîndatorarea. A scăzut gradul de îndatorare la 40%, respectiv la 45% în cazul în care ești la prima achiziție. A fost o decizie foarte bună pentru că înainte gradul de îndatorare ajungea până la 65%”, a declarat Andrei Cazacu, Regional Manager Imobiliare.ro Finance, rețea de brokeri profesioniști cu 10 ani de experiență în identificarea celor mai avantajoase soluții de finanțare pentru clienți.

“Sfatul meu pentru momentul în care vrei să achiziționezi un imobil prin credit este să te limitezi la un grad de îndatorare de cel mult 30%, să rămână un <fond de rezervă> de 10% în cazul în care situația ta financiară se schimbă – scad veniturile, crește rata din cauza evoluției IRCC sau apar cheltuieli mari neprevăzute. Într-o situație de urgență ai, astfel, și posibilitatea de a te încadra pentru un credit de nevoi personale”, a mai adăugat acesta.

Atenție, însă, povara efectivă pe care o reprezintă acest grad de îndatorare asupra celor care optează pentru un împrumut diferă de la un caz la altul. O rată mare pentru o persoană, poate fi ușor de gestionat de alta, este de părere Maria Crețu, Francize Manager Imobiliare.ro Finance.

“La fiecare credit pe care l-am dat am simțit că mi-am cumpărat și eu o casă. Mă gândesc inclusiv la ce cheltuieli va avea clientul după accesarea creditului. Dacă ai venituri de 5.000 de lei și dai 2.000 de lei pe rată, din suma rămasă trebuie să achiți utilitățile, trebuie să ai bani de mâncare, iar dacă ai un copil trebuie să ai bani de școală sau de after school. Poate fi destul de dificil pentru client, atunci când veniturile sale nu sunt deosebit de mari”, ne-a explicat ea.

“Când discutăm despre salarii mari, altfel stau lucrurile. Chiar dacă ai o rată mai mare, îți rămân destul de mulți bani și pentru alte cheltuieli. Am avut, de exemplu, o familie care a obținut un credit cu trei ani în urmă, cu dobândă variabilă. Între timp, rata s-a dublat, dar și veniturile lor au crescut de la circa 8.000 de lei la 11.000 de lei. Chiar dacă au optat pentru o refinanțare, nu au ales să scadă valoarea ratei, deși ar fi putut face acest lucru. În schimb, au preferat să reducă perioada de creditare de la 25 la 12 ani, pentru că își permiteau să achite mai mult”, a mai povestit expertul financiar.

Există, însă, și soluții pentru cei care poate au nevoie de bani mai mulți și își permit să achite ratele ulterior. “Băncile au trimestrial câte un plafon unde se permite și un grad de îndatorare de 50%. Aici intervine rolul brokerului care depune dosarul cu 1-2 săptămâni înainte pentru a fi aprobat în momentul potrivit. Plafonul se poate termina într-o săptămână, dar sunt credite care se resping, sunt clienți care renunță, deci brokerul te poate ajuta. Dacă un client s-ar prezenta direct la bancă, ar avea șanse mai mici să beneficieze de plafon”, ne-a mai spus Francize Managerul Imobiliare.ro Finance.

Circa 60.000 de persoane au obținut deja finanțare prin echipa Imobiliare.ro Finance. Apelează acum la experții noștri! Îți vor găsi și ție creditul potrivit.

Nu pot să mai plătesc rata. Ce fac?

Chiar și în scenarii nefericite în care ajungi, din diverse motive, să ai probleme în gestionarea cheltuielilor lunare există soluții. Important este să știi că nu este recomandat să treacă mai mult de 30 de zile până în momentul efectuării unei plăți. “Întârzierile mai mari de 30 de zile la plata ratelor sunt înregistrate în biroul de credite și există riscul, în primul rând, să nu mai poți să contractezi un nou credit sau să nu poți să mai faci o refinanțare pentru creditul actual”, ne spune Andrei Cazacu.

Dacă întârzierile depășesc 90-180 de zile, atunci se demarează procedurile de executare silită și poți să rămâi fără imobilul achiziționat. Nu aștepta să ajungi într-o astfel de situație. Contactează, la momentul potrivit, un broker de credite Imobiliare.ro Finance. Poate să îți ofere soluția salvatoare.

“În momentul în care un client nu poate să mai plătească rata lunară, un prim pas ar fi să contacteze un broker de credite în cel mult 30 de zile și să vadă dacă are posibilitatea să refinanțeze creditul. Se poate obține o perioadă mai mare de creditare astfel încât, cu o rată mai mică, acesta să poată reveni la normal cu plățile. Dacă nu există posibilitatea refinanțării, recomandarea mea ar fi vânzarea imobilului și achiziția ulterioară a unuia cu o valoare mai mică”, a mai explicat Regional Managerul Imobiliare.ro Finance, rețea cu peste 200 de experți financiari pregătiți să-ți vină în ajutor.

Este recomandat, totodată, să-ți faci o asigurare de viață atunci când cumperi o locuință printr-un împrumut. “Asigurarea de viață pentru creditul ipotecar acoperă, în general, următoarele riscuri – deces, incapacitate totală de muncă sau invaliditate permanentă ca urmare a unei afecțiuni medicale sau din cauza producerii unui accident. Unele companii de asigurări de viață includ și șomajul printre riscurile acoperite de asigurarea atașată creditelor”, a concluzionat Cazacu.

Ai nevoie și de alte informații cu privire la accesarea unui credit ipotecar?Apelează gratuit la un expert Imobiliare.ro Finance. Te va îndruma către cele mai avantajoase oferte de finanțare, personalizate până în cel mai mic detaliu pentru a se potrivi perfect nevoilor tale.